Mejora la estrategia de cobranzas de créditos con Analítica Avanzada

La gestión de cobranzas es de vital importancia para la salud financiera de las empresas y su sostenibilidad a largo plazo. Esto es especialmente importante para las empresas del sector financiero y empresas retail que realizan ventas a crédito.

La Analítica Avanzada provee de modelos de scoring que mejoran la efectividad y eficiencia de las cobranzas mediante la personalización de estrategias, optimización de recursos, reducción del riesgo crediticio, cumplimiento de las regulaciones y automatización de procesos para una recuperación más efectiva de las deudas.

¿Qué es un modelo de scoring de cobranzas?

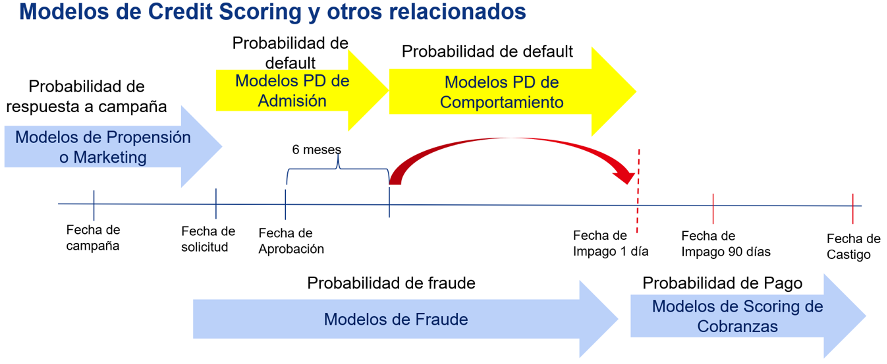

Los modelos de scoring de cobranzas son modelos analíticos predictivos que tienen como objetivo predecir la probabilidad de que un cliente moroso regularice sus pagos como pueden ser de créditos hipotecarios, préstamos de consumo, préstamos vehiculares, deudas de tarjeta de crédito, etc. El modelo usualmente usa una escala de puntajes (scores), que pueden variar por ejemplo entre 300 y 850, donde a mayor puntaje indica una mayor posibilidad que el

cliente cumpla con el pago del crédito.

Entre las variantes de los modelos de scoring de cobranzas podemos mencionar a los modelos PD de cobranzas para estimar la probabilidad de incumplimiento, modelos de proyección de pago para estimar el porcentaje de deuda que podrían pagar en el largo plazo, modelos tipo Roll-card para estimar una matriz de porcentajes de clientes con impagos en los siguientes meses y modelos de scoring de contactabilidad, para determinar la mejor estrategia de

contacto al cliente moroso.

Estos modelos se basan en datos históricos relativos al riesgo crediticio de los clientes y ayudan a la toma de decisiones sobre estrategias de cobranza. Por ejemplo, si un cliente tiene alta probabilidad de pagar una deuda vencida en el corto plazo, tal vez sea mejor no llamarlo ni enviarle mensajes, porque podría causar molestia innecesaria. Caso contrario, si el cliente tiene alta probabilidad de no pagar y su deuda vencida es grande entonces tal vez sea mejor realizar llamadas o tercerizar la cobranza.

Podríamos considerarlos dentro del tipo de modelos llamados de Credit Scoring debido a que están relacionados al proceso crediticio y comparten datos similares. Los modelos de credit scoring son modelos analíticos predictivos ampliamente utilizados por las entidades financieras y buscan predecir al momento de la solicitud de crédito, cuál será el comportamiento de pago del cliente mediante una probabilidad, puntuación (score) o clasificación del nivel de riesgo de default o incumplimiento del cliente o solicitante.

¿Cómo ayuda la aplicación de modelos de scoring de cobranzas a mejorar las cobranzas de crédito?

Los modelos de scoring de cobranzas ofrecen una serie de beneficios importantes para las empresas y organizaciones entre los que podemos mencionar:

Predicción del riesgo crediticio

Permiten predecir la probabilidad de que un cliente incumpla con sus obligaciones de pago. Esto ayuda a las empresas a identificar a los clientes de mayor riesgo y tomar medidas preventivas antes de que ocurra el impago.

Optimización de recursos

Al centrar los esfuerzos de cobranza en los clientes de mayor riesgo, las empresas pueden optimizar sus recursos y reducir costos al enfocarse en aquellos casos más críticos que requieren una intervención más activa.

Personalización de estrategias de cobranza

Permiten segmentar a los clientes según su perfil de riesgo, lo que permite diseñar estrategias de cobranza personalizadas y adaptadas a las necesidades individuales de cada cliente.

Eficiencia en la recuperación de deudas

Facilita que las empresas prioricen las acciones de cobranza en función del riesgo crediticio, lo que mejora la efectividad en la recuperación de deudas y la reducción de pérdidas por impagos.

Mejora en la toma de decisiones

Proporcionan una base objetiva para la toma de decisiones en la gestión de cobranzas. Esto ayuda a los equipos de cobranza a tomar decisiones más informadas y fundamentadas en datos.

Adaptación a cambios en el comportamiento del cliente

Pueden actualizarse y adaptarse a medida que se generan nuevos datos y se producen cambios en el comportamiento de pago de los clientes. Esto asegura que los modelos sean más dinámicos y precisos a lo largo del tiempo.

Reducción del riesgo crediticio

Al predecir el riesgo de incumplimiento de pago, los modelos de scoring permiten a las empresas evitar otorgar crédito a clientes de alto riesgo o establecer límites de crédito adecuados para mitigar los riesgos financieros.

Cumplimiento regulatorio

Pueden ayudar a las empresas a cumplir con las regulaciones y normativas relacionadas con la concesión de créditos y la gestión de cobranzas, ya que brindan una forma objetiva y sistemática de evaluar el riesgo crediticio de los clientes.

Estrategias de cobranza

Estrategias de cobranza temprana

En una etapa de morosidad inicial, se puede usar un modelo de scoring de cobranza temprana vinculado a una estrategia de cobranzas acorde con los objetivos de prevenir que el cliente continúe agravando su estado de morosidad. Para ello la estrategia debe definirse de manera precisa para poder clasificar cada una de las cuentas o clientes, por ejemplo, de acuerdo a su estado, meses de incumplimiento, balance, nivel de puntaje o scoring obtenido a partir del modelo. A partir de esta clasificación se pueden definir escenarios de decisiones de cobranza que pueden incluir enviar mensajes, realizar llamadas, o no tomar acción alguna.

Estrategias de cobranza tardía

En caso que el cliente entre en una situación de default (por ejemplo, más de 3 meses seguidos de impago) se puede aplicar una estrategia diferente que puede usar los modelos de scoring de cobranzas tardío que podrían ser modelos de propensión del pago (si va a pagar el cliente o si se llegará a un acuerdo para un pago) o un modelo de proyección o estimación del porcentaje de pago que se recuperará en el largo plazo (por ejemplo, un periodo de 24 meses). De forma similar, la estrategia debería definirse de manera precisa para poder clasificar cada una de las cuentas o clientes, por ejemplo, de acuerdo a su estado, meses de incumplimiento, balance y nivel de puntaje o scoring obtenido a partir del modelo. En este caso los escenarios de decisiones sobre la cobranza podrían ser más severos incluyendo las opciones de tercerizar la cobranza y vender la deuda dependiendo de la probabilidad de pago del cliente, el balance de deuda que tiene y qué tan difícil o riesgoso sea realizar la cobranza por la empresa.

Conoce más sobre cómo aplicar analítica avanzada para mejorar tu estrategia de cobranzas. Contáctanos para agendar una presentación personalizada

contacto@pre.bctsconsulting.com | +51 997 500 500

Colaboración de Gino Sedano | Consultor Senior en Analítica Avanzada | BCTS Consulting